「家賃を払うのはもったいない」そんな甘い言葉で、人生最大のギャンブルに挑んでいませんか?

かつて、持ち家は一生安泰のゴールと言われていました。

しかし現代において、35年のローンは自由を縛る重い鎖になりかねません。金利上昇、資産価値の暴落、そして予期せぬ災害……。 無知なまま判を押せば、夢のマイホームは一瞬で人生の「負債」へと変貌します。

本記事では、不動産業界が語りたがらない「持ち家リスク」の正体を徹底解剖します。

あなたが手に入れるのは「安らぎの城」か、それとも「終わりのない地獄」か。

後悔しないための真実を、今ここで突きつけます。

徹底比較!持ち家 vs 賃貸の損得

「結局、どっちが安上がりなの?」持ち家と賃貸を比べる際、多くの人が目先の支払額だけで判断しようとします。

しかし、真の損得は「出口戦略」と「ライフスタイルの柔軟性」にあります。

一方は資産として残る喜びがあり、一方はリスクを回避できる気楽さがある。どちらが正解というわけではなく、あなたの価値観がどちらに合致するかが重要です。

それぞれのメリット・デメリットを比較し、その現実を浮き彫りにしていきましょう。

資産形成か身軽さか?究極の選択

持ち家と賃貸の最大の違いは、支払うお金が「資産」になるか「消費」になるかという点です。

持ち家はローン完済後に土地という資産が手元に残ります。家賃という名のお金を支払い続けるのが耐えられない人にとって、毎月の支払いが自分の資産形成につながる持ち家は、精神的にも大きな充足感を与えてくれます。

対して賃貸の魅力は、何と言っても圧倒的な「身軽さ」です。

隣人トラブルや収入の減少、急な転勤など、人生の不測の事態に対して「引っ越す」というカードをいつでも切れます。持ち家という「動かせない資産」を持つことは、同時にその場所に縛られるリスクを引き受けることでもあります。

この選択があなたの将来を大きく左右します。

生涯住居費で見比べる両者の違い

「生涯で払う総額」を比べると、実は持ち家も賃貸もそれほど大きな差は出ないと言われています。

持ち家はローン返済が終われば住居費が激減しますが、その代わり固定資産税、火災保険、そして定期的な大規模修繕費が一生ついて回ります。特に築20年を過ぎてからのメンテナンス費用は、数百万円単位で家計を直撃します。

一方で賃貸は、更新料や家賃上昇のリスクはありますが、建物の維持費はすべて家主負担です。生涯にわたって家賃を払い続ける負担感はありますが、突発的な高額支出に怯える必要はないでしょう。

表面上の「月々の返済額 vs 家賃」という比較だけで判断すると、持ち家維持にかかる隠れたコストを見落とし、後の家計破綻を招くことになるので注意が必要です。

老後は「持ち家」が有利

金銭面での損得を超えて、老後の安心感という一点においては持ち家が圧倒的に有利です。

日本の賃貸市場では、高齢者の一人暮らしに対する入居審査が依然として厳しく、収入が年金のみになると住み替えが困難になる「住宅難民」のリスクが現実味を帯びてきます。自分の家があれば、最悪の事態でも「住む場所を失う」恐怖はありません。

また、持ち家があればリフォームでバリアフリー化することも自由自在です。老後の生活に最適化した環境を自らの意思で作れるのは、持ち家ならではの特権と言えるでしょう。

現役時代にリスクを負ってローンを完済した見返りは、老後における「居住権の確保」という形で現れます。この精神的な安定感をお金に換算したとき、持ち家という選択肢が持つ重みは一気に増してくるのです。

知らないと詰む?持ち家の致命的リスクとは

「家を買えばゴール」という価値観は、現代においては少しずつ変化しています。

マイホームを持つことは、多額の資金を投じて自分の将来を選択する、ある種の「投資」という側面を持っています。社会情勢の移り変わりや、特定の場所に縛られない自由、経済的な面など考慮すべき点は少なくありません。

「所有すること」だけを目標にするのではなく、自分自身のライフスタイルに合わせて住まいを柔軟に選んでいくことが、これからの時代の新しい安心の形と言えるかもしれません。

これらの視点から、持ち家が抱える致命的なリスクの正体を暴いていきます。

金利と下落が招く「経済的リスク」

持ち家を支えるのは、多くの人が組む住宅ローンという名の借金です。

超低金利時代が長く続いた日本では、金利が上がる怖さを忘れている人が少なくありません。さらに、不動産は買った瞬間に「中古」となり、価値が目減りしていくのが実情です。

この「金利」と「価格下落」のダブルパンチが、あなたの家計を揺るがすことにもつながります。

金利上昇による返済増

現在、多くの人が選択している不動産の「変動金利」があります。

これは、わずかな金利上昇でも毎月の返済額を直撃する諸刃の剣です。

「0.5%くらいなら大丈夫」と侮っていると、数十年という長い返済期間のどこかで、雪だるま式に利息が膨れ上がることも考えられます。

たとえ返済額が変わらない「5年ルール」があったとしても、増えた利息分は「未払利息」として蓄積され、最終的には完済を阻む壁となります。金利が1%上がるだけで、総返済額が数百万円から、場合によっては一千万円単位で跳ね上がります。

この点に最も注意する必要があるでしょう。

資産価値の下落と負債

「家はいざとなったら売ればいい」と考えている方は、少し見方を変える必要があるかもしれません。

日本の多くの地域では、建物は築20年もすれば資産価値がほぼゼロに近くなります。土地の価格も右肩上がりの時代は終わり、立地が悪ければほとんど資産価値がつかないのが現状です。

この場合に発生するのが、売却価格よりもローン残高が多い「オーバーローン」の状態となります。

家を手放したくても、売却代金で住宅ローンが返せなければ、元手の資金がない限り売却は難しいとされています。資産として手に入れた住まいが、いつの間にか自分を縛る大きな負担になってしまうこともあります。

多額のローンを抱えることは、自由な選択を制限する一因になりかねません。その重みに気づいたときには、住み替えや生活環境の変化に対応するのが難しくなっているという現実もあります。

住まいを単なる「所有物」として捉えるのではなく、自分の人生をより身軽で豊かにするための手段として、冷静に見つめ直す視点が必要なのかもしれません。

場所が縛られる「流動性リスク」

住まいを持つことは、ある意味でその場所に深く根を下ろす決断でもあります。

賃貸であれば、状況の変化に合わせて住まいを軽やかに変えることができます。しかし、持ち家の場合はそう簡単に拠点を移すことはできません。人生には予想外の転機が訪れることもありますが、固定された資産を持つことで、キャリアの選択や新しい挑戦へのフットワークが少し重くなってしまう側面があります。

ここでは、一つの場所に留まることで生じる「環境変化への対応」という視点から、住まい選びの現実について考えていきます。

転勤・転職への対応

急な転勤やキャリアアップのための転職など、人生には大きなチャンスが訪れることがあります。

しかし、持ち家があることで、その一歩を踏み出す決断に迷いが生じてしまうこともあるでしょう。単身赴任を選択すれば生活コストが増大し、売却を検討してもローンの残債が壁となる場合があります。

また、家を貸し出すという方法もありますが、住宅ローンは原則として「本人の居住」が条件です。条件の異なるローンへの切り替えが必要になれば、金利の負担が増え、家計に影響を及ぼす可能性も否定できません。

現代において、状況に合わせて動ける「機動力」は大きな強みとなります。一つの場所に大きな資産を固定することの影響を十分に理解し、自分の自由度や将来の可能性を最大限に活かせる選択を考えることが大切です。

隣人トラブルの回避

住まいの質と同じくらい大切なのが、周囲の環境や隣人との関係です。

万が一、騒音や生活習慣の違いから隣人や周辺の居住者とトラブルが生じてしまった場合、持ち家では賃貸のように「すぐに引っ越す」という選択が簡単にはできません。

どれほどのストレスを感じたとしても、多額のローンや売却の手続きを考えると、そのまま我慢を続けるか、大きな負担を覚悟で住み替えるかという、難しい判断を迫られることになります。心安らぐ場所であるはずの自宅が、心身を消耗させる場所になってしまうのは非常に辛いことです。

周囲の環境という、自分ではコントロールしにくい要素に長期的な生活を委ねることは、慎重に見極めるべき大きな決断のひとつと言えます。

災害と老朽化による「物理的リスク」

どれだけ念入りに管理していても、形あるものは必ず壊れ、自然の猛威には抗えません。持ち家は、その建物の健康状態のすべてを自分の責任で引き受けることを意味します。

ここでは、不動産のプロが最も警戒する「物理的な要因」が、どのようにあなたの資産を脅かすのか、その核心に迫ります。

老朽化と修繕の負担

家は建てた瞬間から劣化が始まります。

10〜15年周期でやってくる外壁塗装や屋根の補修、水回りの故障改善があります。

これらには、一度に数十万〜数百万円単位の現金が必要です。マンションであれば修繕積立金がありますが、一戸建ての場合はすべて自分で用意しなければなりません。

この「目に見えないコスト」を計画に入れていないと、老朽化が早く進み、資産価値が著しく下がってしまう可能性も少なくないでしょう。

ボロボロになった家は住み心地が悪くなるだけでなく、いざ売却をする際にも「解体費用分」を値引きされる材料にされます。家というハコを維持し続けること自体が、終わりのない経済的な闘いなのです。

災害リスクの確認

地震、台風、集中豪雨

災害大国である日本において、持ち家を持つことは、その土地の災害リスクを丸ごと背負うことに他なりません。ハザードマップを確認せずに購入した家が、一度の浸水で資産価値を失い、住めなくなる例は後を絶ちません。

火災保険や地震保険に入っていても、全額が補償されるわけではなく、再建には自費での必要になるケースがほとんどです。ローンだけが残り、住む場所を失う「二重ローン」の地獄となります。自然災害という抗えない力によって、人生の設計図が一夜にして白紙に戻される可能性を持ち家オーナーは常に覚悟しておく必要があるのです。

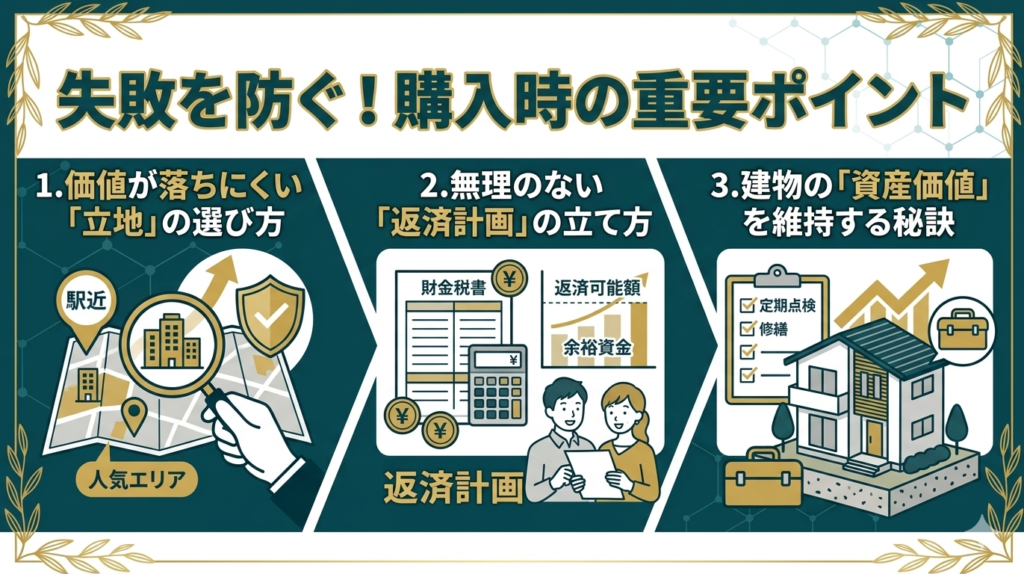

失敗を防ぐ!購入時の重要ポイント

持ち家のリスクは、適切な「知識」と「準備」があれば、最小限に抑えることが可能です。

失敗する人の多くは、イメージや直感だけで決断していますが、持ち家を成功する購入者はデータと戦略に基づいて家を選んでいます。一生を左右する買い物だからこそ、外せない3つの防衛策を身につけておきましょう。

価値が落ちにくい「立地」の選び方

不動産の世界では「不動産は“立地”が9割」と言われるほど、場所選びがすべてを決めます。

建物は古くなりますが、土地の価値は周辺環境や立地などの場所によって決まるからです。将来、売却や賃貸に出す可能性を考え、常に「自分以外の誰かが欲しがる場所か」という視点を持つことが、資産価値を守る最大のカギとなります。

再開発エリアの注目

地価が維持、あるいは上昇しやすい場所の代表格が「再開発エリア」です。駅前の整備や大規模な商業施設の建設予定があるエリアは、生活利便性が飛躍的に向上するため、将来にわたって高い需要が見込めます。

こうしたエリアで家を買うことは、リスクヘッジとして非常に有効です。街全体が若返り、人口流入が続くため、いざという時に「すぐに売れる・貸せる」という流動性を確保できます。

自治体の都市計画を事前にチェックし、今後10年、20年単位で投資が行われる街を見極めることで、持ち家を「寝かせておくだけで価値が守られる資産」に変えることができます。

災害リスクの確認

どんなに豪華な家を建てても、災害一発で資産価値がゼロになるのが不動産の怖さです。

そこで必須となるのが「ハザードマップ」の徹底的な確認です。浸水想定区域や土砂災害警戒区域を避けるのは、現代の家選びにおいて鉄則と言えます。

地盤の強さや避難経路まで踏み込んで確認することで、将来の物理的リスクを大幅に軽減できます。近年、気候変動による水害が激甚化している背景もあり、災害に強い土地であることは、売却時の強力なセールスポイントにもなります。安全を買うという意識を持つことが、家族の命を守るだけでなく、あなたの財産を死守することに直結するのです。

無理のない「返済計画」の立て方

多くの人が銀行が貸してくれる額でローンを組みますが、それは大きな間違いです。

正解は無理なく返せる額で組むことが大切です。人生には教育費や老後資金など、住宅費以外にも多額のお金が必要です。金利上昇や収入減などの「もしも」を織り込んだ、守りの返済計画を立てるコツを伝授します。

手元資金の確保

ローンを組む際、頭金を無理に入れすぎて貯金を使い果たすのは非常に危険です。家を買った直後には、家具の購入や引っ越し費用だけでなく、予期せぬ設備の故障や冠婚葬祭などの急な出費が必ず発生します。

理想は、最低でも生活費の半年分から1年分の「手元資金」を残した状態でローンをスタートさせることです。現金があれば、金利が上がった際の繰り上げ返済にも柔軟に対応できます。

フルローンを組んででも手元に現金を厚く残しておく戦略は、家計のレジリエンス(回復力)を高め、心の余裕を生むための「攻めの防御策」と言えるでしょう。

補助金制度の活用

国や自治体が用意している「補助金」や「税制優遇」を使い倒すことも、返済負担を減らす賢い戦略です。ZEH(ネット・ゼロ・エネルギー・ハウス)などの省エネ住宅に対する補助金や、住宅ローン控除、さらには親からの贈与税の非課税枠など、知っているだけで数百万円単位の差が出る制度が数多く存在します。

これらの制度は、自分から申請しなければ一円ももらえません。自治体独自のマイホーム購入支援制度なども含め、事前のリサーチがそのまま「返済の楽さ」に直結します。

浮いたお金を修繕費の積み立てに回せば、将来の維持リスクにも備えられるので制度を味方につけることが、賢いオーナーへの第一歩です。

建物の「資産価値」を維持する秘訣

家は買った時が最高値ではありません。

その後の管理次第で、10年後の価値は天と地の差に分かれます。建物を単なる消費財として扱うのではなく、磨き続けるべき「投資対象」として捉える意識が必要です。

次の章では、将来、高値で売却するために今から意識しておくべき、維持管理の極意を解説します。

前向きに家を買いたい人へのアドバイス

ここまで多くのリスクを語ってきましたが、それでもなお「家を買う」という選択は、人生において素晴らしい決断になり得ます。

大切なのは、リスクに怯えて立ち止まることではなく、リスクを正しく理解した上で、それを上回る価値を自分たちで見出すことです。持ち家は、単なる「ハコ」ではなく、あなたの人生をより豊かに、より自分らしく彩るためのステージ。

前向きな一歩を踏み出すための思考法をお伝えします。

家は「人生の質」を上げる自己投資

持ち家を持つ最大のメリットは、金銭的な損得勘定を超えた「人生の質(QOL)」の向上にあります。自分の好きなインテリアに囲まれ、壁に穴を開けることも、お気に入りのキッチンにリフォームすることも自由自在。

賃貸では決して味わえない「自分の城」という絶対的な安心感と満足感は、日々の仕事への活力や、家族との幸せな時間に直結します。

また、広いリビングでの団らんや専用の書斎、子供たちがのびのびと走り回れる空間は、代えがたい「経験」という資産になります。家を単なる寝食の場所ではなく、自己実現や家族の思い出を育む「投資先」として捉えてみてください。

住環境が整うことで心が安定し、結果として仕事のパフォーマンスが上がる。そんな好循環を生み出せるのが、持ち家という自己投資の真髄です。

リスクを「管理」して夢を叶える

リスクがあるから買わないのではなく、「リスクを管理できるから買う」のが賢い選択です。金利が上がったらどうするか、修繕費はどう貯めるか、万が一の売却ルートは確保できているか、これらを事前にシミュレーションしておくことで、漠然とした不安は「コントロール可能なタスク」へと変わります。

車を運転するときに事故のリスクがあるからといって、誰もが運転を諦めるわけではありません。シートベルトを締め、保険に入り、安全運転を心がけるのと同じです。家選びも、信頼できるプロの診断を仰ぎ、余裕のある資金計画を立てれば、致命傷を負う確率は格段に下げられます。

リスクを正しくコントロールし、準備を整えた人だけが、夢のマイホームという最高の果実を安心して味わうことができるのです。

迷いを確信に変える持ち家購入するか「自分軸」の確立

結局のところ、持ち家を買うべきかどうかの答えは、世間の常識やネットの情報ではなく、あなた自身の「自分軸」の中にしかありません。

世間体が良いから、みんな買っているからという他人軸で決めるので、後でリスクに直面した時に後悔するのでしょう。自分がどんな暮らしに幸せを感じ、何に重きを置いて生きていきたいのかを、徹底的に深掘りしてみてください。

「毎月いくらまでなら、趣味を犠牲にせずに払えるか?」「どんな場所で、誰と、どんな時間を過ごしたいか?」この自分軸がブレなければ、多少の市場変動やリスクにも動じることはありません。

納得感を持って選んだ家は、たとえ将来価値が下がったとしても、あなたにとってかけがえのない価値を持ち続けます。迷いを確信に変えるのは、情報の量ではなく、あなた自身の「覚悟」と「理想の暮らしへの情熱」なのです。

まとめ:リスクを知れば「家」は宝になる

持ち家という選択には、確かに無視できないリスクが伴います。

しかし、それらを一つひとつ紐解き、正しく恐れることができたなら、家はもはや「不確実な負債」ではなく、あなたの人生を輝かせる「真の宝」へと変わります。

最後に、あなたが後悔のない決断を下し、理想の未来を切り拓くための大切なメッセージを送ります。

納得の選択が「理想の暮らし」を作る

どれだけ完璧な家を建てても、そこに住む人の納得感がなければ、それはただのハコに過ぎません。リスクを誰かのせいにしたり、流行に流されたりするのではなく、自分たちの意志で「これだ」と思える選択をすることです。

その主体的なプロセスこそが、暮らしに愛着を生み、想定外の事態さえも乗り越えていく強固な土台となるでしょう。

一歩踏み出すための「知識の武器」

夢を叶えるために必要なのは、無謀な勇気ではなく「正しい知識」という名の武器です。

漠然とした不安に立ちすくむのではなく、数字を把握し、制度を知り、戦略を立てること。知識を蓄えるほどにリスクの正体は小さくなり、あなたが踏み出す一歩はより軽やかで確かなものへと変わっていきます。

プロを頼る勇気を持つ

自分一人や、ご家族だけで全ての答えを出そうと気負う必要はありません。不動産、税務、ライフプランニングなど、それぞれの分野には、客観的な視点でリスクを整理し、解決策を一緒に考えてくれる専門家がいます。

「こんなことを相談しても大丈夫かな」と遠慮する必要はありません。専門家の知見を自分たちのための頼もしいサポートとして、積極的に活用してみてください。プロの視点を取り入れることは、予期せぬ失敗を防ぎ、納得のいく住まい選びへと繋がる賢い選択です。

正しい知識と専門家の力を味方につけることで、不安を安心に変え、より自信を持って未来への一歩を踏み出すことができるはずです。