念願のマイホームを手に入れたのに、なぜか毎日が苦しい…

そう感じて自分を責めていませんか?

実は、持ち家購入後に何らかの後悔を抱く人は珍しくありません。多額のローンや変えられない環境に、まるで一生の縛りを受けたような閉塞感を感じてしまうこともあるので、注意が必要です。

本記事では、そんな後悔の正体を整理し、現状を前向きに変えるための具体的な解決策を提示します。

今の家を失敗で終わらせず、あなたらしい理想の暮らしを取り戻すためのヒントを見つけましょう。

統計で見る「持ち家後悔」のリアル

夢のマイホームという言葉の裏で、実は多くの人が何らかの後悔を抱えています。

後悔の内容は多岐にわたりますが、特に多いのが間取りや収納不足といった家そのものの不満です。さらに、隣人トラブルや騒音といった、住んでみるまで分からなかった周辺環境への後悔が上位にランクインしています。

また、昨今の物価高に伴う光熱費の上昇や、想定外の修繕費といった「金銭的な誤算」も、深刻な持ち家購入の郊外の大きな原因です。

これらのデータが示すのは、「理想を求めた完璧な家を建てることの難しさ」につながります。

まずは後悔して当たり前と割り切ることで、現状を冷静に分析する心の余裕が生まれるでしょう。

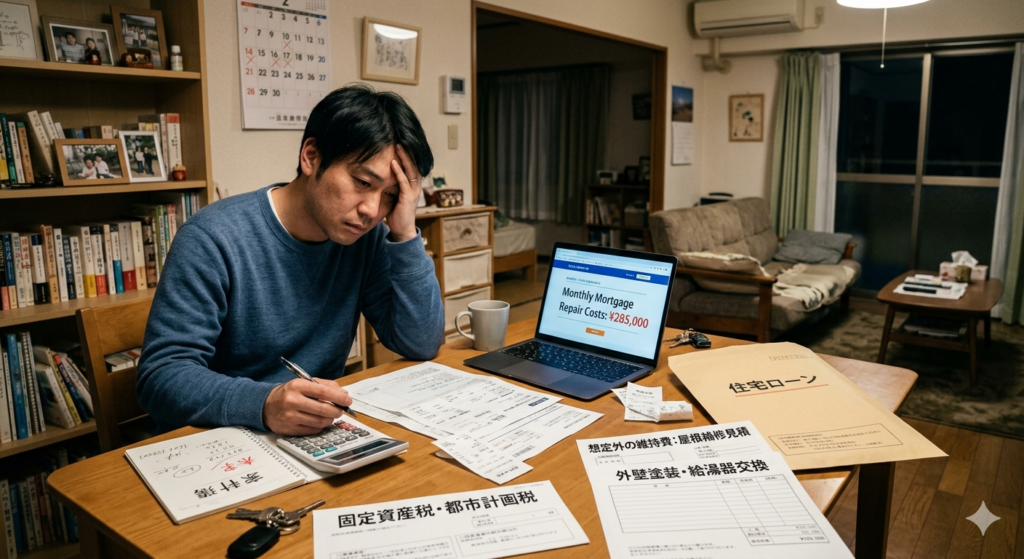

【後悔1:経済的な重圧】住宅ローンと「想定外」の維持費

マイホーム購入後の後悔で、最も深刻なのがお金の問題でしょう。

購入当時は今の家賃と同じくらいなら支払いは継続できると算段していても、生活環境や社会情勢の変化でその前提は簡単に崩れてしまいます。

一度背負うと逃げ場のない住宅ローンと、賃貸時代には存在しなかった維持費の数々が経済面を圧迫します。これらが重なり、家計にとって大きな負担になり始めたとき、「家なんて買わなければよかった」という後悔が現実味を帯びてくるのです。

住宅ローンの返済に困って後悔

住宅ローンの返済が苦しくなる主な原因は、家計の収支シミュレーション不足にあります。低金利を背景に、借入限界額までローンを組んでしまうと、転職による年収ダウンや病気、あるいは金利上昇といった想定外の事態に対応できなくなるでしょう。

特に共働きを前提とした「ペアローン」の場合、出産や育児で片方の収入が減った途端に破綻のリスクが高まります。さらに、子供の教育費は成長とともに右肩上がりで増えていくため、ローンの支払いで家計が火の車になり、レジャーや趣味を一切諦めざるを得ない人も少なくありません。

住む場所のために生きる楽しみを犠牲にする矛盾が、強い後悔へとつながります。

参考:https://sumai-step.com/column/article/9648

税金などの固定費の支払い

持ち家になると、家賃の代わりに「固定資産税」と「都市計画税」という税金の支払いが毎年発生します。これらは数万〜数十万円単位のまとまった出費となるため、計画的に積み立てておかないと家計を大きく揺さぶる要因になります。

「住宅ローンの返済額=住居費」と考えて予算を組んでしまうと、こうした税金や突発的な維持費の支払いに余裕を持てず、精神的な余裕を失ってしまうのです。

参考:https://www.hajime-kensetsu.co.jp/livelegarden/column/myhome/post-848

「修繕積立金」がない戸建ての持ち家の落とし穴

数年ごとに屋根や外壁、給湯器や水道管などの住宅設備の補修が必要になります。

マンションには強制的な「修繕積立金」がありますが、戸建ての持ち家にはそれがありません。これが、実は最大の落とし穴です。住宅設備の故障や壁の汚損といったメンテナンス費用も、すべて自己負担です。

「月々の支払いが安くて済む」と一見安く見えますが、実際には10〜15年周期で必要になる屋根や外壁の塗装には、一度に100〜200万円単位の巨額な費用がかかります。

計画的に貯蓄ができない場合、いざ修繕が必要な時期になっても資金が用意できず、家を傷ませてさらに価値を下げる悪循環に陥ります。マンションのような強制力がないからこそ、管理の手間や資金に労力が奪われてしまうのも戸建て持ち家のしんどさでしょう。

将来の大きな出費を直視できていないことが、数年後の大きな後悔の火種となるのです。

資産価値が下がる場合がある

持ち家は資産になるという言葉を信じて購入しても、すべての物件が価値を維持できるわけではありません。

建物は築年数が経過するごとに価値が下がるのが一般的で、特に地方や駅から遠い物件、人口減少が続くエリアでは、売却価格が住宅ローンの残債を下回る「オーバーローン」状態に陥るリスクがあります。

もし離婚や転勤、あるいは近隣トラブル、まとまった資金が急に必要になるなどで家を手放す必要に迫られた場合、売っても住宅ローンや税金の支払いが残るとなれば、身動きが取れなくなり、生活も不安定になってしまいます。

「いざという時に売ればいい」という楽観的な見通しが外れ、負債だけが残る可能性を目の当たりにしたとき、持ち家が資産ではなく生活の負担に変わっていくのです。

参考:https://funds.jp/sell-guide/homeownership-has-many-disadvantages

【後悔2:暮らしのミスマッチ】環境とライフスタイルの変化

家そのもののスペックだけでなく、住み始めてから浮き彫りになるものがあります。

- 周辺環境

- ライフスタイルの変化

建物はリフォームで直せても、立地や近隣住民、そして時代の流れとともに変わる自分自身の状況まではコントロールできません。

「一生ここに住む」と決めたはずの覚悟が、「一生ここに住む」と決めたはずの覚悟が、家を守るための「義務感」へとすり替わっていってしまいました。

変えられない「周辺環境」と「隣人」のストレス

持ち家において最もコントロールが難しく、かつ精神的な負担が大きいのが人間関係です。

隣人の生活騒音やマナー、あるいは自治体の独特なルールなどは、実際に住んでみないと見えてきません。万が一「ハズレ」を引いてしまった場合、賃貸のように嫌なら引っ越すという選択が容易ではないのが隣人問題なのです。

また、購入時には静かだった環境も、数年後に隣に大きな建物が立って日当たりが悪くなったり、道路の交通量が増えたりと、周辺環境は刻一刻と変化します。物理的に動かせない不動産だからこそ、自分の努力ではどうにもできない外部要因にストレスを抱え続けることになり、それが「こんなはずじゃなかった」という深い後悔につながっていきます。

交通や生活の不便さが想像以上に負担になる

https://oh.openhouse-group.com/column/detail/202503218

静かな環境で暮らしたいと郊外に家を構えたものの、毎日の通勤や買い出しの負担が想像以上にストレスになるパターンも多いです。特に車が必須の地域では、家族それぞれの送り迎えや、加齢による運転への不安が現実的な問題としてのしかかります。

駅までの距離や坂道の多さ、街灯の少なさといった「毎日の移動」に関わる要素は、若いうちは気にならなくても、忙しい子育て期や体力が落ちてくる将来を見据えると、住みにくさに変わっていきます。

利便性を犠牲にして手に入れた広さや静けさが、結果としてライフスタイルの満足度を著しく下げてしまうのです。

家族構成の変化で「広すぎる・使いにくい」家になるリスク

家を建てる時は「子供部屋」や「家族の団らん」を中心に間取りを考えがちですが、家族の形は常に変化します。

子供が成長して独立すれば、かつての子供部屋は物置と化し、夫婦二人には広すぎる空間だけが残ります。広すぎる家は掃除の負担が増えるだけでなく、冷暖房効率が悪くなり光熱費も嵩みます。

また、若いうちは気にならなかった2階の寝室や高い段差も、加齢や怪我によって使い勝手の悪い障害物へと変化していくでしょう。

「今のベスト」を追求して作った家が、将来の自分にとって変化が必要なものになってしまう。この時間軸のズレによるミスマッチも、長年住み続ける中で感じる切実な後悔の一つです。購入の際は将来を見据えながら、検討を進めていきましょう。

転勤・転職により住み替えの可能性

企業での終身雇用が当たり前でなくなった現代において、一つの場所に縛られる持ち家は、キャリア形成の障壁になることがあります。急な転勤や、より好条件の転職先が見つかった際、重い住宅ローンや家の管理がネックになり、理想のキャリアを諦めざるを得ない状況に陥る人もいます。

もし家を手放すにしても、売却には時間と手間がかかり、市場価値によっては多額の追い金が必要になることも。また、「せっかく買ったから」という執着が判断を鈍らせ、結果としてチャンスを逃すことにもつながりかねません。ライフステージに合わせた柔軟な移動ができない不自由さは、変化の激しい時代を生きる私たちにとって、想像以上に大きなリスクとなるでしょう。

売却も視野に入れている場合は、早めに専門家に相談し、売却のタイミングなどの判断を仰ぐようにしましょう。

参考:https://e-estate.jp/media/house/blog/basicknowledge/13291

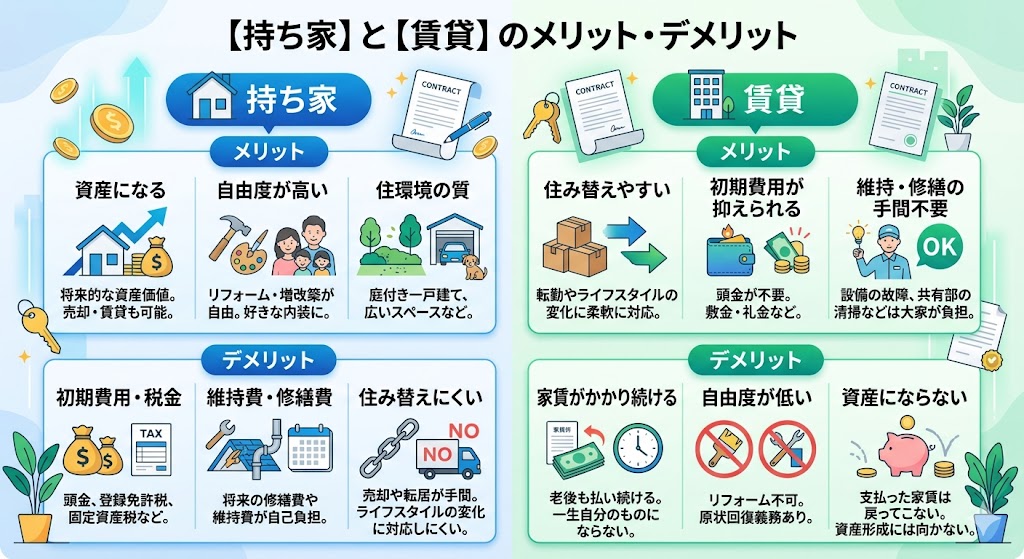

【持ち家】と【賃貸】のメリット・デメリット

家を買って後悔しているという人の多くは、賃貸の身軽さを羨ましく感じ、逆に賃貸住まいの人は老後の持ち家を羨むものです。隣の芝生は青く見えるものですが、大切なのはそれぞれの特性を正しく理解し、自分の価値観と照らし合わせること。

ここでは、持ち家と賃貸のメリット・デメリットを整理し、どちらがあなたのライフスタイルに合っているのかを再確認していきましょう。

【持ち家】資産としての魅力と自由度の高さ

持ち家の最大の魅力は、その家が最終的に「自分の資産」になるという達成感と、誰にも気兼ねせず自分らしい空間を作れる自由度にあります。ローン完済というゴールがあるからこそ、現役時代の支払いが将来の安心へと直結します。

メリット:自分好みにカスタマイズ可能&老後の安心感

持ち家は、間取りの変更や最新設備の導入、DIYによる空間作りなど、リフォームが自由自在です。ライフスタイルの変化に合わせて家を育てる楽しみは、持ち家ならではの特権と言えるでしょう。

また、最大の経済的メリットは老後の住居確保です。ローン完済後は、管理費や税金を除けば住居費を大幅に抑えられるため、年金生活における大きな安心材料となります。さらに、不動産という形ある資産を持つことは、社会的信用の裏付けにもなります。

万が一の際には、団体信用生命保険によって家族に住まいを残せるという点も、家族を守るツールとしての大きな強みです。

デメリット:多額の負債とメンテナンスの自己責任

一方で、数千万円単位という一生モノのローンを背負うことは、単なる借金以上の意味を持ちます。それは、数十年にわたって「何があっても返済し続ける」という重い義務を負うことであり、日々の生活に静かな、しかし確かな精神的プレッシャーを与え続けることも少なくありません。

特に、現在の低金利がいつまで続くか不透明ななか、景気や金利の変動に対する警戒心は欠かせません。さらに、予期せぬ病気や失業、収入減といった家計の急変など、人生のあらゆるリスクに対して常に「返済の継続」を前提とした厳しい管理が求められ続けます。

また、賃貸なら管理会社がやってくれる建物のメンテナンスも、持ち家になればすべてが自己責任です突発的な修繕費を、日々のローン返済とは別に、将来を見据えて着実に積み立てておく覚悟がなければ、持ち家は大きなデメリットとなってしまうでしょう。

【賃貸】ライフスタイルに合わせた軽やかさ

賃貸の魅力は、何と言ってもその「柔軟性」にあります。住まいを資産ではなく、その時々の自分に最適な「サービス」として利用する考え方であり、変化の激しい現代に適した住まい方とも言えます。

メリット:住み替えの自由度とメンテナンスの手軽さ

賃貸の最大の強みは、ライフステージの変化に柔軟に対応できる点です。転職、結婚、子供の進学、あるいは単なる気分転換など、その時々の最適な場所へフットワーク軽く引っ越せます。

設備メンテナンスの負担が軽いのも大きな利点です。エアコンや給湯器などの付帯設備が故障しても、基本的には大家さんや管理会社の負担で修理・交換が行われるため、突発的な大出費に怯える必要がありません。

また、高額な住宅ローンを背負わないため、収入の増減に合わせて家賃の安い物件へ移るなど、経済的な破綻リスクを最小限に抑えながら生活をコントロールできる安心感があります。

デメリット:一生続く家賃と資産にならない切なさ

賃貸の懸念点は、住居費に終わりがないことです。現役時代と同じように、老後も一生家賃を払い続けなければならないため、持ち家以上に計画的な貯蓄が不可欠となります。

また、どれだけ長く住み続け、家賃を払い続けても、その部屋が自分の資産になることはありません。 自由度の面でも制約が多く、壁紙の変更や釘一本打つのにも大家さんの許可が必要で、退去時の原状回復義務も伴います。さらに深刻なのが高齢時の入居審査です。

年金生活になると支払い能力や健康面のリスクから、新しく家を借りる際の審査が厳しくなるケースもあり、老後の住み替えには一定のハードルが存在します。

解決への道標:住み続けるか、手放すかの判断基準

持ち家を後悔したまま過ごすのは、精神的な健康によくありません。

大切なのは我慢し続けることではなく、今の不満を解消するために住み続けるか、手放すかの明確な判断基準を持つことです。家はあくまで人生を豊かにするためのツールとして考えておく必要があります。

現状を客観的に分析し、今の自分にとって最適な選択肢はどちらなのか、冷静に見極めるためのステップを解説します。

部分リフォームで「不満」を解消できるケース

後悔の原因が「間取り」や「設備の使い勝手」など、家そのものの機能面にあるのなら、リフォームが最も現実的な解決策になります。特にキッチンや浴室などの水回り、あるいは断熱性能の向上などは、数十万円から数百万円の投資で日々の満足度が劇的に上がります。

全面改装のような大がかりなものでなくても、壁紙を張り替える、収納を増設するといった「部分リフォーム」だけで、暮らしのストレスは大幅に軽減されます。家そのものは気に入っているけれど、ここだけが嫌だというポイントが明確な場合は、売却を考える前にプロに相談してみるのが正解です。

小さな改善が、家への愛着を再び呼び起こすきっかけになることも少なくありません。

「資産」として損切り・住み替えを検討すべきタイミング

一方で、自分の努力ではどうにもできない立地や周辺環境、近隣トラブルが後悔の主因である場合は、早めに住み替えを検討すべきです。特に、そのエリアの地価が下落傾向にあるなら、放置するほど資産価値は目減りし、将来的に売りたくても売れないという最悪の事態を招きかねません。

また、住宅ローンの返済が生活を著しく圧迫し、教育費や老後資金の準備に支障が出ている場合も、思い切った損切りが必要です。

変化を恐れず、今のライフスタイルに合わせた最適な住まいへと軌道修正する勇気が大切です。

査定は「今の立ち位置」を知るための健康診断

売るか住み続けるかを悩んでいる段階で、まず最初に行うべきなのが不動産の査定です。

多くの人が売る決心がつかないと査定してはいけないと思いがちですが、それは大きな間違いなのです。査定は、自分の家がいま市場でいくらの価値があるのかを知るための、いわば健康診断のようなものです。

正確な価値を知ることで、

- ローンを完済して手元にお金が残るのか

- 住み替えるなら予算はいくらになるのか

といった具体的なシミュレーションが可能になります。

数字という客観的な事実を突き合わせることで、漠然とした不安は「解消すべき課題」へと変わります。まずは今の立ち位置を正しく把握すること。それが、後悔を終わらせて次の一歩を踏み出すための、最も確実なスタートラインです。

まとめ:家は「一生の縛り」ではなく「人生のツール」

マイホームは人生で最も高い買い物と言われますが、それはあくまで「人生をより良くするための道具」に過ぎません。道具が今の自分に合わなくなったのなら、修理して使い続けるか、思い切って買い替えるかを選べばいいだけのことです。

一度買ったからには死ぬまで添い遂げるべきという固定観念を捨て、自分たちの幸せを中心に据えて考えてみましょう。家という箱に縛られず、自由な心で未来を描き直すことが大切です。

後悔は「新しいライフスタイル」へのサイン

後悔は、あなたの価値観がアップデートされたポジティブな証拠です。購入時と今で仕事や家族の形が変わるのは当然で、今の不満は「理想の暮らし」が見えてきた成長の証と言えます。

住んで気づいた不便さも、自分を責める材料ではなく、家を改善したり次へ進んだりするための貴重な「経験データ」です。この経験があるからこそ、次はより確実で納得のいく選択ができるようになっているはずですよ。

納得感のある選択をするための第一歩

後悔を「正解」に変えるには、家という枠組みに自分を合わせるのではなく、今の自分に合うように家を使いこなす姿勢が大切です。

住み続けるならリフォーム等を利用し、手放すなら査定で現状を知ることから始めましょう。主導権は常にあなたにあります。家はあくまで人生を支えるツール。自分と家族が笑顔でいられる道を選び、納得感のある新しい暮らしへと一歩踏み出しましょう。